La redistribución del ingreso

La composición del ingreso determina la carga impositiva

La redistribución económica se refiere a la transferencia planificada de recursos, de un grupo de personas a otro. En principio, apunta a reducir las desigualdades sociales, promoviendo una distribución más equitativa de los recursos y oportunidades. Puede realizarse a través de impuestos progresivos, programas de bienestar social y subsidios, entre otros mecanismos. Estas medidas buscan proporcionar apoyo a aquellos que tienen menos recursos y capacidades para acceder a bienes y servicios básicos, como educación, salud, vivienda y empleo. En esta parte presentamos el impacto distributivo de estas herramientas en detalle, en diez países de América Latina, de forma consistente con la estadística macroeconomica nacional. De esta forma, podremos juzgar si los sistemas redistributivos logran su objetivo considerándolos en su totalidad.

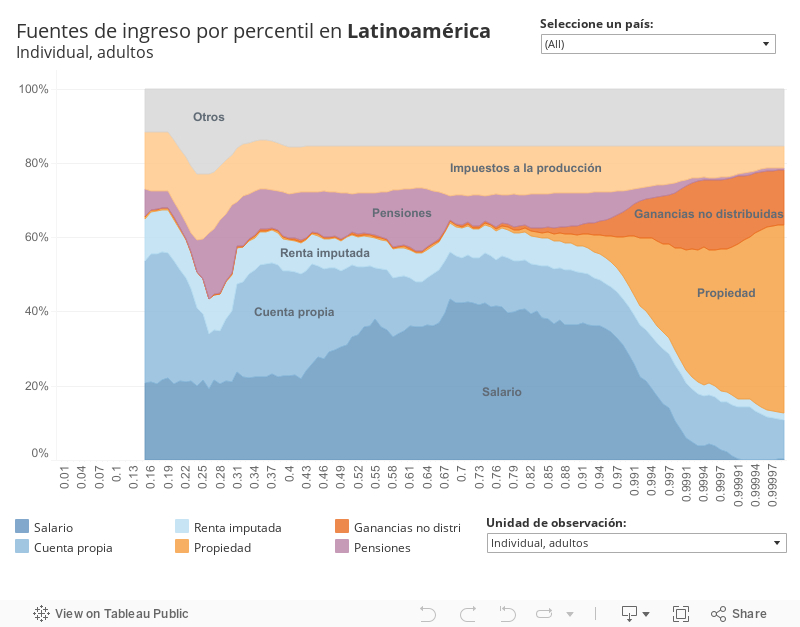

Todos los tipos de ingreso no son iguales ante la ley, por eso debemos considerar la composición del ingreso que reciben las personas antes de impuestos para explicar las diferencias que observaremos más adelante. Muchos asocian el nivel de ingresos de una persona solamente al salario que percibe, pero en realidad existen varias fuentes de ingreso, como los ingresos por cuenta propia en el caso de trabajadores independientes, las pensiones o las ganancias que se generan en la actividad financiera. Los distintos tipos de ingreso generalmente tributan de formas distintas. En la figura puedes explorar cómo se compone el ingreso de los países, según su población, ranqueada en orden de ingreso ascendente.

La composición del ingreso es diferente en los

extremos, mientras el porcentaje de salarios es estable en

general, rondando entre el 40 y 50% del total en algunos países (Brasil,

Chile, Colombia, Costa Rica, México), el 10% más pobre de la población

se sustenta en mayor medida de ingresos por cuenta propia y renta

imputada y el 10% más rico recibe otros tipos de ingreso, asociados a la

propiedad de capital, empresas y activos financieros : para este último

grupo el salario puede pasar de ser de casi 50% a menos del 20% del

total. En algunos países, una mayor parte del ingreso proviene del

trabajo a cuenta propia, lo que se asocia al grado de informalidad.

Puedes seleccionar paises en el menú desplegable para

compararlos entre sí.

Nuestras estadísticas buscan distribuir la totalidad del ingreso nacional, tal como se retrata en el sistema de contabilidad nacional de las Naciones Unidas. Por lo tanto, cabe recordar que los ingresos de las empresas están siendo imputados aproximativamente a sus dueños. Y que, por lo tanto, estarán sujetos al impuesto corporativo. En la sección siguiente retratamos la incidencia de todos los impuestos, lo que implica contemplar información proveniente de las principales encuestas de gasto de los países, que incluyen la incidencia de los impuestos al consumo (o impuestos al valor agregado), que son particularmente relevantes en la región. Nuestras estimaciones al respecto replican parte del trabajo del proyecto Commitment to Equity (CEQ) de la Universidad de Tulane. Les estamos muy agradecidos. También hacemos uso de información administrativa, recopilada durante años, sobre el pago de impuestos a la renta en cada uno de los países. A falta de mayor información, algunos impuestos, como los impuestos a bienes raíces, son imputados proporcionalmente, según los niveles de alquileres teóricos declarados por los dueños.

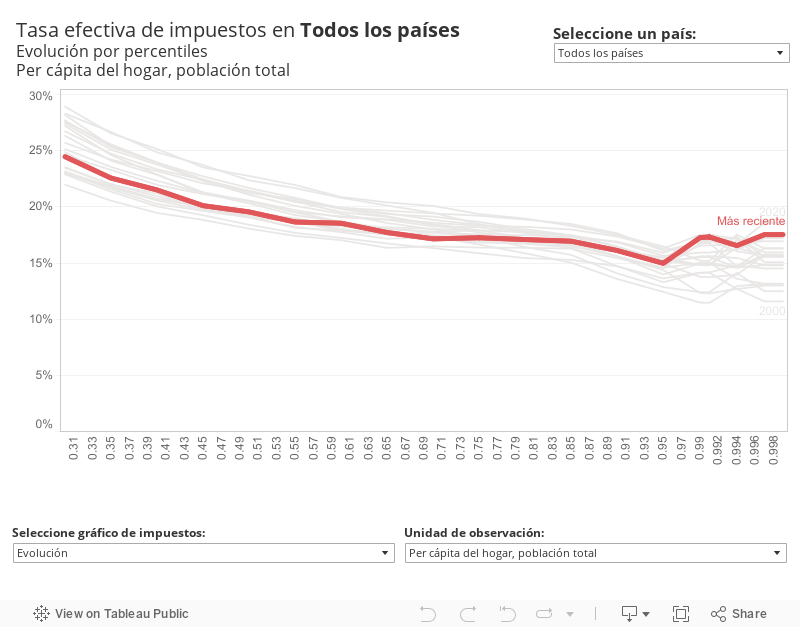

La tasa de impuestos efectiva según el nivel de ingreso

Los impuestos son cargas obligatorias pagadas por personas y empresas para financiar el gasto del Estado. Por lo general, los sistemas de impuestos gravan la renta, parte del capital y el consumo. Las tasas pueden ser uniformes o progresivas, y también pueden aplicarse exenciones. En el gráfico presentamos la tasa efectiva total de impuestos, como porcentaje del ingreso antes de impuestos, en orden de ingreso creciente.

En la mayoría de los países la tasa efectiva de impuestos

disminuye para ingresos más altos, con la excepción de Colombia, El

Salvador y sobre todo Uruguay. Este último país es el único

ejemplo de una evolución clara hacia menor regresividad, durante las

decadas que se observan. Seleccionando “Evolución” en el menú también

puedes ver cómo han ido cambiando las tasas efectivas por percentil.

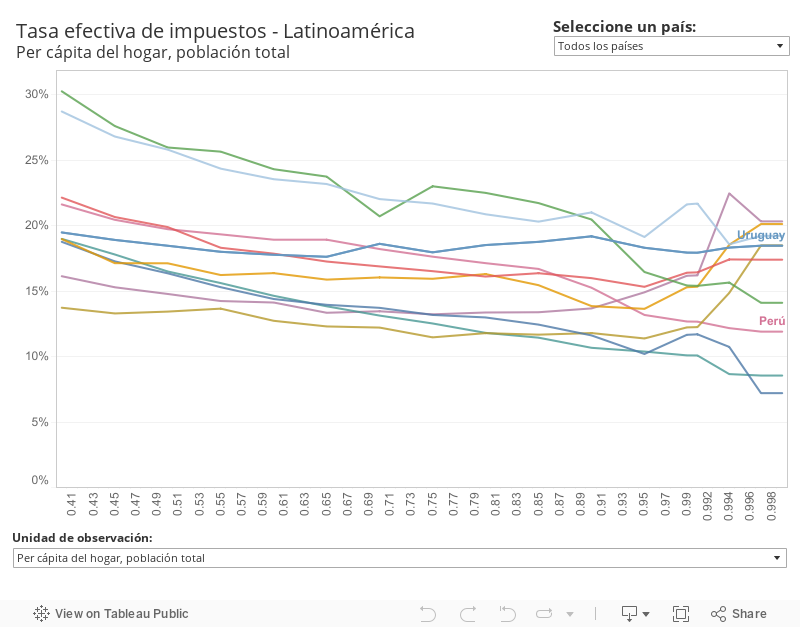

Similar al gráfico sobre composición de ingreso, la composición de impuestos varía según el nivel de ingreso. El impuesto a bienes y servicios forma casi la totalidad de impuestos que pagan los contribuyentes hasta llegar al 20% más rico de la población. Desde ahí (y sobre todo en el 10% más rico) aparecen con fuerza impuestos personales y corporativos, pero que no llegan a igualar la tasa efectiva de segmentos más pobres de la población, ya que la tasa efectiva de bienes y servicios se reduce drásticamente como porcentaje de los ingresos. Esto último se explica porque a mayor ingreso, menor es la parte del mismo que se consume, y que por consecuencia no paga impuesto al valor agregado.

Tasa efectiva de impuestos en Latinoamérica

Al superponer los países, observamos que en los hogares de clase media y baja en Mexico y Chile, se tributa en promedio considerablemente más que en el resto de países. Disminuyendo desde 30% del ingreso a poco más de 20% para el 90% de la población, mientras que cae aún más bajo el 20% en los hogares del 10% más rico. Nuevamente Uruguay destaca en la gráfica, con un nivel del 20% que va aumentando a partir del 65% de la población ordenada por ingreso, para después superar las líneas de Chile y México.

En su conjunto, las tasas efectivas nos muestran sistemas que

tienden a la regresividad. Es decir, sistemas donde los hogares más

pobres cargan un peso fiscal superior, relativo al tamaño de sus

ingresos. Es de esperar que el impacto distributivo de los programas de

beneficios sociales sean mermados por la regresividad del sistema

impositivo, resultando en un flaco progreso en materia de reducción de

la desigualdad. En la siguiente sección podrás observar el resultado de

la redistribución, el ingreso disponible de los hogares.